Akuntansi Perpajakan

Edisi 3

Sukrisno Agus | Estralita Trisnawati

Gambar : planet_fox

AKUNTANSI

Kas ialah uang tunai yang paling likuid sehingga pos ini biasanya ditempatkan pada urutan teratas dari aset. Aset yang termasuk dalam kas adalah seluruh alat pembayaran yang dapat digunakan dengan segera seperti uang kertas, uang logam, dan saldo rekening giro di bank. Sedangkan bank ialah saldo rekening giro yang dapat digunakan secara bebas untuk membiayai kegiatan usaha.

Kas dalam perusahaan umumnya dibagi atas kas kecil dan kas besar. Kas kecil umumnya dipakai untuk pengeluaran yang sifatnya rutin dan tidak besar jumlahnya. Sedangkan kas besar umumnya dipakai oleh perusahaan untuk pengeluaran tertentu. dengan jumlah yang lebih besar dibandingkan dengan jumlah pengeluaran pada kas kecil dan biasanya uang tunai kas besar disimpan di dalam brankas.

Menurut IAI (2009: 28) dalam SAK ETAP, setara kas adalah investasi jangka pendek dan sangat likuid yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk tujuan investasi atau lainnya. Oleh karena itu, investasi umumnya diklasifikasikan sebagai setara kas hanya jika akan segera jatuh tempo dalam waktu 3 (tiga) bulan atau kurang sejak tanggal perolehan. Deposito yang jatuh temponya kurang atau sama dengan tiga bulan dan tidak diperpanjang terus-menerus (rollover) dapat dikategorikan sebagai setara kas

Pengertian yang tidak termasuk dalam kas dan setara kas, baik menurut akuntansi dan perpajakan adalah sebagai berikut.

1. Deposito yang jatuh temponya lebih dari 3 (tiga) bulan atau rollover

Saldo rekening berupa deposito yang jatuh temponya lebih dari 3 (tiga) bulan atau rollover, tidak termasuk dalam pengertian kas karena tidak dapat digunakan sewaktu-waktu.

2. Perangko dan meterai

Biasanya perusahaan mempunyai persediaan perangko dan meterai yang dapat dipakai sewaktu-waktu. Persediaan ini tidak termasuk dalam pengertian kas, sekalipun persediaan ini sering disimpan oleh kasir perusahaan. Apabila jumlahnya cukup besar, persediaan ini dapat digolongkan ke dalam persediaan perlengkapanalat-alat kantor (supplies).

3. Kas bon atau uang muka

Kas bon merupakan bukti penerimaan uang muka dari pegawai dan tidak dapat digolongkan ke dalam kas. Kertas-kertas tersebut tidak dapat digunakan sewaktu waktu sehingga tidak dapat dianggap sebagai uang tunai.

4. Cek mundur dan cek kosong

Cek mundur tidak dapat diuangkan sampai jatuh temponya sehingga tidak memenuhi syarat sebagai kas. Cek mundur yang diterima untuk melunasi piutang. belum mengurangi saldo piutang. Apabila cek tersebut dapat diuangkan karena tidak cukup dananya di bank, cek tersebut disebut cek kosong. Cek kosong sama sekali tidak memiliki harga sehingga tidak dapat dianggap sebagai aset perusahaan.

Untuk keperluan penyusunan laporan keuangan, kas dan bank dilaporkan sebesar nilai nominal Perlakuan terhadap kas dan bank dalam perpajakan dan akuntansi pada umumnya tidak jauh berbeda. Ketentuan perpajakan tidak mengatur secara rinci mengenai teknik dan metode pembukuan kas dan bank. Oleh karena itu, praktik akuntansi yang mengatur tentang teknik dan metode pembukuan kas dan bank dapat dukuti sepenuhnya.

Untuk tujuan pengendalian kas dan bank, perusahaan pada umumnya melakukan pemisahan dana antara kas kecil (petty cash) dan kas besar (cash on hand). Kas kecil umumnya dipakai untuk pengeluaran harian perusahaan yang sifatnya rutin dan tidak besar jumlahnya. Menurut Wild dan Kwok (2011: 249) dalam kas kecil dikenal sistem berikut.

a) Sistem dana tetap (imprest fund system)

Pencatatan transaksi dan mutasi dana kas kecil dilakukan pada saat penggantian dana.

b) Sistem dana berfluktuasi (fluctuating fund system).

Pencatatan transaksi dan mutasi dana kas kecil dilakukan setiap saat terjadinya

pengeluaran dana kas kecil WP dapat memilih salah satu dari kedua sistem di atas dan semua itu diserahkan sepenuhnya kepada praktik pembukuan WP

Jurnal untuk membukukan transaksi kas kecil, adalah sebagai berikut.

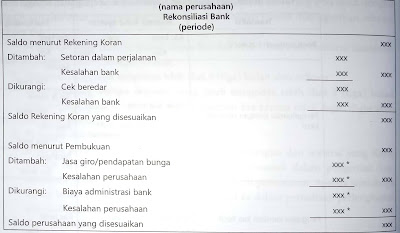

Seperti diketahui bahwa saldo bank yang dicatat oleh perusahaan sering kali mempunyai saldo yang berbeda dengan jumlah saldo yang tertera pada rekening koran atau rekening giro, sehingga haruslah dibuatkan rekonsiliasi bank. Rekonsiliasi bank merupakan proses menyesuaikan saldo bank pada pembukuan perusahaan dengan saldo rekening koran atau rekening giro sehingga mempunyai saldo yang sama. Setiap bulan rekonsiliasi bank ini haruslah dibuat oleh bagian akuntansi perusahaan. setelah itu barulah dibuatkan jurnal untuk mencatat transaksi pada rekonsiliasi bank tersebut.

Menurut Weygandt, Kimmel, dan Kieso (2011: 319-323) perbedaan yang terjadi disebabkan oleh (a) time lags → perbedaan waktu pencatatan antara pihak bank dengan pihak perusahaan, dan (b) errors → kesalahan yang mungkin dilakukan oleh pihak bank atau pihak perusahaan. Secara lebih detail perbedaan tersebut terdiri atas berikut.

1. Setoran dalam perjalanan setoran akhir bulan yang dicatat perusahaan pada suatu bulan, tetapi diterima dan dicatat oleh bank pada bulan berikutnya.

2. Cek beredarcek perusahaan yang dicatat pada saat pengeluaran, namun belum dicatat oleh bank sampai bulan berikutnya.

3: Jasa giro/pendapatan bunga → penghasilan yang berasal dari bank yang belum dicatat oleh perusahaan sampai diterimanya rekening koran.

4. Beban bank→ beban-beban yang dikeluarkan bank namun belum dicatat oleh perusahaan sampai rekening koran diterima perusahaan.

5. Kesalahan bank/perusahaan kesalahan pencatatan oleh pihak bank maupun pihak perusahaan.

Bentuk rekonsiliasi bank dapat dibuat dengan format sebagai berikut.

*Dicatat dalam jumal oleh perusahaan agar mendapatkan saldo bank yang benar.

PERPAJAKAN

Berdasarkan PP 131 Tahun 2000 jo KMK-51/KMK.04/2001 penghasilan dalam bentuk bunga yang didapat dari deposito/tabungan, yang ditempatkan pada bank yang didirikan di dalam negeri maupun di luar negeri melalui cabangnya di Indonesia, termasuk jasa giro serta diskonto Sertifikat Bank Indonesia (SBI), kecuali WP orang pribadi yang seluruh penghasilannya dalam satu tahun pajak termasuk bunga dan diskonto tidak melebihi PTKP dikenakan PPh final sebesar 20% dari jumlah bruto.

Penghasilan atas bunga deposito/tabungan, diskonto SBI dan jasa giro dipotong langsung oleh bank pembayar pada saat pembayaran/pembebanan biaya: pihak bank tersebut yang akan membayar/menyetor PPh final tersebut ke kas negara dengan menggunakan Surat Setoran Pajak (SSP) dan melaporkannya ke Kantor Pelayanan Pajak (KPP) dengan menggunakan Surat Pemberitahuan (SPT) Masa PPh Pasal 4 ayat (2) Pemotong wajib menyetorkan paling lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir dan melaporkannya paling lambat 20 hari setelah masa pajak berakhir.

Dikecualikan dari pemotongan PPh terhadap:

a bunga deposito dan tabungan serta diskonto SBI sepanjang jumlah deposito tabungan serta SBI tersebut tidak melebihi Rp7.500.000 dan bukan merupakan jumlah yang dipecah-pecah; dan

b. bunga dan diskonto yang diterima atau diperoleh bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia;

c. bunga deposito dan tabungan serta diskonto SBI yang diterima atau diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sepanjang dananya diperoleh dari sumber pendapatan sebagaimana dimaksud dalam Pasal 29 UU Nomor 11 Tahun 1992 tentang Dana Pensiun, dan

d. bunga tabungan pada bank yang ditunjuk pemerintah dalam rangka pemilikan rumah sederhana dan rumah sangat sederhana, tanah kaveling siap bangun untuk rumah sederhana dan sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

Sehubungan dengan pajak final tersebut, pencatatan atas pendapatan bunga secara fiskal disajikan pada jumlah neto pendapatan bunga yang diterima yaitu pendapatan bunga dikurangi dengan PPh final atas bunga.

Contoh:

Pada tanggal 1 Januari 2012 PT Kaya mendapatkan bunga tabungan dalam tahapan sebesar Rp1.000.000. Atas pendapatan tersebut dipotong PPh final sebesar Rp200.000 oleh pihak bank yang memberikan penghasilan.

a. Metode bruto (gross method)

PPh final diperlakukan sebagai beban dan termasuk dalam beban operasional (beban umum dan administrasi)

b. Metode neto (nett method)

Pada dasarnya pelaporan atas pendapatan bunga secara fiskal disajikan pada jumlah neto pendapatan bunga yang diterima yaitu pendapatan bunga dikurangi dengan PPh final atas bunga dengan jumlah Rp800.000. Hal tersebut sesuai dengan Buku Petunjuk Pengisian SPT Tahunan PPh Badan

Untuk jasa giro dan bunga deposito, perlakuan akuntansi perpajakannya sama seperti perlakuan akuntansi perpajakan untuk bunga tabungan. Karena penghasilan ini terkena PPh final, maka harus dikoreksi negatif dalam rekonsiliasi fiskal pada akhir tahun.

")

")

0 Post a Comment: